Pourquoi émettre une facture?

La facture a plusieurs fonctions :

- juridique : elle constitue la preuve juridique de la réalité de la prestation rendue ou de la marchandise vendue, et constate le droit de créance du vendeur

- commerciale : elle détaille les conditions de négociation de la vente entre le fournisseur et son client, notamment le montant à payer ;

- comptable : elle sert de justificatif comptable, nécessaire à l’établissement des comptes annuels ;

- fiscale : elle fait office de support à l’exercice des droits sur la TVA (collecte et déduction) et au contrôle de l’impôt.

Important : Les originaux ou les copies des factures doivent être conservés pendant 10 ans à compter de la vente ou de la prestation de service. Elle peut être délivrée sous forme papier ou électronique,

Pourquoi veiller à la conformité de la facture ?

Tout d’abord, un client peut refuser une facture non-conforme

Si la facture ne remplit pas les critères de conformité légale ou administrative, celle-ci est non-conforme. Le débiteur – le client qui reçoit cette facture – ne pourra pas récupérer auprès du fisc la TVA qu’il paie au fournisseur. S’il le fait, outre le rejet de ce remboursement, il devra payer des intérêts de retard et des amendes.

Une facture conforme permet de réduire les contestations et évite les retards de règlement. Une facturation de qualité facilite le recouvrement des créances.

De plus, la conformité des factures est l’assurance d’une gestion simplifiée et de relations administratives facilités en cas de contrôles nécessitant la traçabilité des informations, la justification du chiffre d’affaires et de la TVA et autres taxes liées au chiffre d’affaires, etc.

Par ailleurs, une facture conforme est plus facilement finançable par les établissements financiers. A défaut, le factor pourra refuser de financer une créance dont la non-qualité pourra générer des difficultés de recouvrement et de gestion.

Qu’est-ce qu’une facture conforme ?

Une facture conforme est un document adressé à son client professionnel et qui fait figurer toutes les mentions obligatoires et facultatives. Ce document est un gage de qualité et donne une perception de bonne gestion qui rassure les partenaires.

Pour qu’elle soit conforme, voici les mentions obligatoires, spéciales et facultatives devant figurer sur une facture.

Les 10 mentions obligatoires de la facture (entre Pros)

1 – Identité de votre société : toute facture doit en indiquer l’émetteur. La facture porte le nom, sa forme juridique et son capital, l’adresse complète, un numéro de téléphone et le numéro TVA (qui permet d’avoir le numéro SIREN)

2 – Identité de votre client : L’identité du receveur de la facture, son nom, ses coordonnées doivent figurer sur la facture. Si cette facture concerne la livraison d’un produit ou une prestation de service à l’étranger, le numéro de TVA intracommunautaire du client doit obligatoirement être indiqué sur la facture.

Recommandation : Pour les ventes en France, si vous l’avez, même si ce n’est pas obligatoire, indiquez-le

3 – Date de la facture : la date d’émission ou de remise (notamment par voie électronique) de la facture doit obligatoirement figurer sur le document. Cette date sert de point de départ au calcul de la date d’échéance, définie en fonction du délai de règlement que vous accordez à votre client.

4 – Numéro de Facture : Chaque facture doit avoir un numéro unique, défini sur la base d’une séquence chronologique, ou correspondant à une numérotation continue. Ce numéro unique est la référence qui permet de tracer la facture en comptabilité chez vous comme chez votre client

5 – Descriptif de la chose facturée : sur la facture doivent apparaître un descriptif précis de la prestation fournie. Il faut indiquer les quantités et prix notamment, avec mention des prix unitaires hors taxes des biens vendus et / ou des services effectués et éventuellement la date de livraison de la marchandise ou de réalisation de la prestation.

Recommandation : autant que possible, il est conseillé d’indiquer la référence de la commande client ou du devis accepté

6 – Les Frais annexes : en cas de frais particuliers, par exemple, les frais de livraison notamment – ceux-ci doivent être indiqués sur la facture.

7 – Réductions, Rabais Ristournes : Le montant des réductions éventuelles accordées doit figurer sur la facture

8 – La date d’échéance : le délai de paiement et la date d’échéance (Note 3) exacte doit être indiquée sur la facture de même que les pénalités de retard et de l’indemnité de recouvrement (Note 2).

9 – Le montant Net à payer : Le montant total Hors Taxes, ainsi que le montant de la TVA et le Montant Total TTC à payer doivent figurer sur la facture.

10 – Mentions spéciales

Facture avec franchise de TVA : Les entreprises soumises au régime de la franchise en base de TVA – micro-entrepreneur ou auto-entrepreneur – doivent obligatoirement porter la mention : « TVA non applicable selon l’article 293 B du Code Général des Impôts ».

Livraisons intracommunautaires de biens : quand les conditions d’exonération d’une livraison intracommunautaire de biens sont réunies, doivent obligatoirement figurer sur la facture :

- les numéros de TVA intracommunautaire du vendeur et de l’acquéreur ;

- la mention “Exonération de TVA, article 262 ter, I du CGI”.

Attention : La facture ne doit pas non plus comporter d’indication de taux ou de montant de TVA puisque l’opération est exonérée de cette taxe

Prestations intracommunautaires de services immatériels: quand les conditions d’exonération d’une prestation de services sont réunies, doivent obligatoirement figurer sur la facture :

- les numéros de TVA intracommunautaire du vendeur et de l’acquéreur ;

- la mention “Exonération de TVA, article 259 B du CGI, TVA due par le preneur”

Attention : La facture ne doit pas non plus comporter d’indication de taux ou de montant de TVA puisque l’opération est exonérée de cette taxe

Livraisons de biens hors Union Européenne: dans ce cas, la facture est émise hors taxe. Elle doit comporter la mention :

- “Exonération de TVA, article 262 ter, I du CGI”.

Attention : La facture ne doit pas non plus comporter d’indication de taux ou de montant de TVA puisque l’opération est exonérée de cette taxe

Activités artisanales : Les personnes exerçant une activité artisanale (ainsi que les micro-entreprises) sont tenues de mentionner sur leurs devis et factures l’assurance souscrite, les coordonnées de l’assureur et l’étendue de la couverture.

Note 1 : un avoir est une facture inversée. Un avoir – ou une note de crédit – permet de constater le montant que doit rembourser le fournisseur au client ou le montant qui va diminuer sa créance. La facture d’avoir comprend les mêmes mentions obligatoires que la facture de doit, si ce n’est que le terme « AVOIR » doit apparaître et que la mention « NET À PAYER » est remplacée par « NET À VOTRE CRÉDIT » ou « NET À DÉDUIRE ». Le délai de conservation du document est lui aussi identique.

L’avoir répond aux mêmes règles que la facture En cas d’avoir, celui-ci peut faire référence à la facture, mais, chaque facture dispose d’un numéro unique attribué sur la base d’une séquence chronologique de numérotation continue

Note 2 : L’indemnité de recouvrement est supérieure ou égale à 40€. Cette indemnité n’est pas soumise à la TVA La mention de cette indemnité ainsi que de son montant doivent figurer dans les conditions générales de ventes (CGV) et sur la facture. L’absence de mention est sanctionnée par une amende de 15 000 €

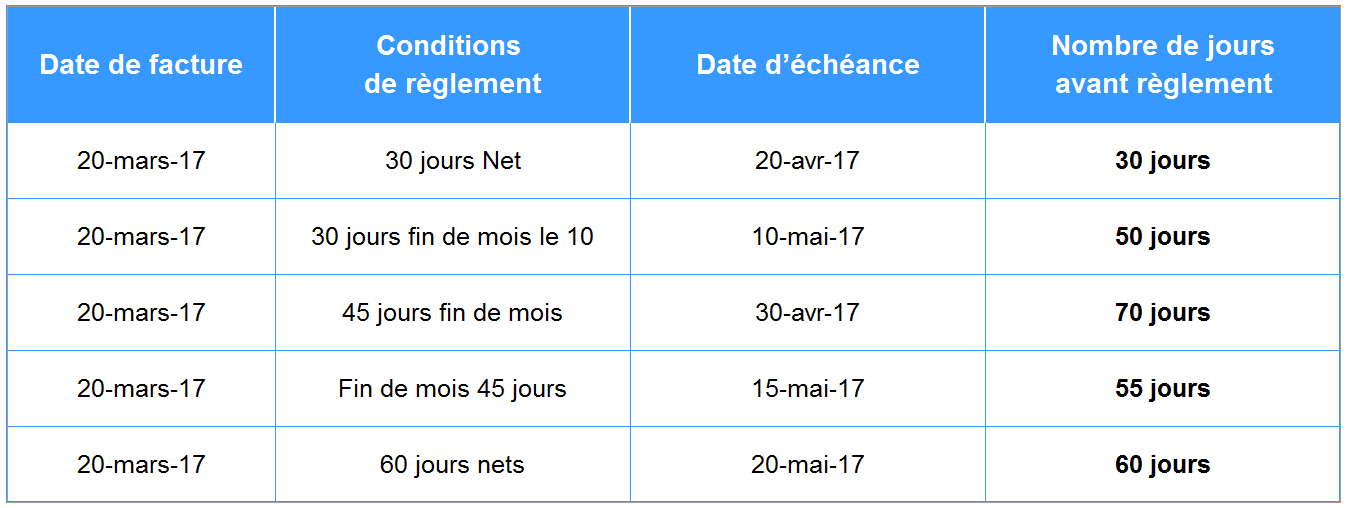

Note 3 : Les conditions de règlement sont très importantes. Elles déterminent la date à laquelle la facture sera payée. Il est important de savoir calculer la date d’échéance et son impact sur la trésorerie avant d’accorder un délai de paiement.

Exemple : Pour une facture émise le 20 du mois, le tableau ci-dessous donne la date d’échéance :